進入2026年,全球制造業正加速向高精度、低能耗與智能化方向持續轉型。在這一進程中,射頻二氧化碳激光器憑借其優異的光束質量、較高的電光轉換效率以及非接觸式加工特性,依然穩居工業制造、醫療美容及尖端科研領域的核心位置。

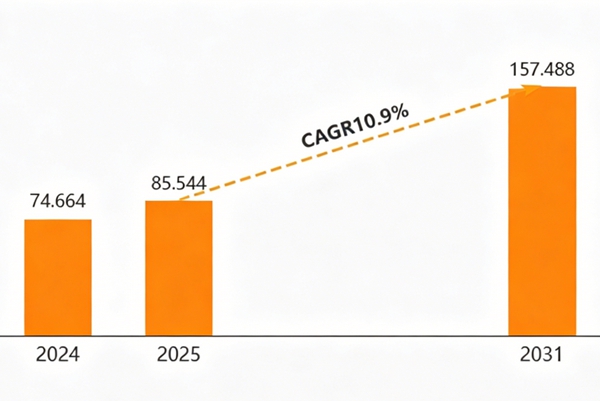

市場研究機構恒州誠思發布的報告顯示,2024年全球射頻二氧化碳激光器市場規模約為74.7億元人民幣,預計到2031年將增長至158.9億元,年復合增長率維持在10.9%的較高水平。在持續增長的市場需求驅動下,2026年的行業發展呈現出功率段位持續突破與全球競爭格局東西并進的顯著特征。

2026年的射頻二氧化碳激光器市場,功率覆蓋范圍已大幅拓展,從低功率精密打標延伸至千瓦級工業加工,整體呈現出層級清晰、應用分明的階梯式結構。

1. 低功率與便攜領域(10W–100W):醫療與精雕的核心支撐

在醫療美容領域,射頻點陣技術已成為主流應用路徑。由于10600nm波長能夠被人體組織中的水分有效吸收,該類激光在精細組織處理中的表現尤為突出。進入2026年,相關設備正加速向便攜化、智能化及精細控制方向演進。

數據顯示,僅中國便攜式射頻點陣二氧化碳激光發生器市場,到2032年規模預計將達到2.83億美元。在這一應用區間內,設備功率通常集中在10W–60W之間,其核心競爭點不在于功率提升,而在于輸出穩定性與脈沖控制能力的持續優化。

2. 中高功率工業領域(150W–500W):國產替代的關鍵突破區

150W至500W功率區間,是當前射頻CO?激光器市場中競爭最為激烈、技術迭代最為顯著的核心領域。

中國本土制造商在該區間的表現尤為突出。以大威激光為代表的企業,已在2026年實現500W級射頻CO?激光器的量產突破,有效打破了長期以來國外品牌在高功率射頻管領域的技術壟斷。

該功率段產品已廣泛應用于非金屬厚板切割、汽車內飾加工以及新能源電池隔膜精密加工等工業場景,對設備的穩定性與連續運行能力提出了更高要求。

3. 超高功率工業領域(500W–1000W+):歐美廠商的技術高地

在800W至1000W以上的超高功率區間,歐美制造商依然保持較強的技術優勢與市場話語權。以Luxinar與Iradion為代表的企業,在2026年已實現30W至1000W全功率段產品布局。

該類千瓦級激光器主要應用于高速紙品包裝加工、紡織大規模裁剪以及高節拍卷對卷生產線,其核心優勢在于高速度、高一致性及長時間穩定輸出能力。

在射頻二氧化碳激光系統中,熱管理是保障性能穩定輸出的基礎條件。不同功率層級下,激光器的熱負荷與運行模式差異顯著,因此對冷卻系統提出了不同層級的要求。

1. 低功率范圍(≤30W)

該類設備主要應用于包裝標記、醫療系統及精細雕刻等場景,通常以間歇性運行為主,整體熱負荷較低。

在此工況下,風冷散熱即可滿足基本需求,可選用CW-3000散熱型冷水機;對于對溫度穩定性有更高要求的應用,則可配置CW-5000(溫控精度±0.3℃),以進一步提升設備運行的穩定性與使用壽命。

2. 中功率范圍(50W–80W)

在一般激光標記、薄材料切割及小規模制造場景中,設備多為連續運行狀態,熱負荷顯著增加,因此需要引入主動制冷系統。

該區間建議選用CW-5200或CW-6000系列冷水機,其溫控精度可達±0.3℃~±0.5℃,能夠在性能與成本之間實現良好平衡。

3. 工業功率范圍(100W–150W)

當設備進入生產級應用階段,如自動化產線或中厚材料切割,其運行通常為長時間連續工作,對冷卻系統的穩定性與制冷能力提出更高要求。

在此條件下,建議配置CW-6100或CW-6200系列工業冷水機,以確保在高負載工況下依然具備可靠的溫控表現。

4. 高功率范圍(≥200W)

在高速大幅面切割及24小時連續生產環境中,激光器將產生極高的持續熱負荷,對冷卻系統的要求達到工業級上限。

針對該類應用,應選用具備大制冷量與高可靠性的工業級冷水機系統,如CW-6260或CW-8000系列(制冷量可達42kW以上),并支持ModBus通訊及自動化系統集成,以滿足全天候運行需求。

進入2026年,射頻二氧化碳激光器的發展已不再局限于功率提升,而是更多聚焦于綜合性能與系統能力的優化。

首先,光束質量成為關鍵評價指標。在切割與精密加工場景中,單純提升功率已無法滿足需求,以實現更高精度的加工效果。

其次,智能化與全生命周期管理能力持續增強。射頻激光器正在由傳統光源設備演進為具備數據采集、閉環控制及狀態監測能力的智能單元。例如,Iradion的Pulsecore技術通過閉環控制顯著提升脈沖穩定性,而國內廠商也逐步引入ERP系統,實現生產與運行參數的全流程可追溯。

此外,緊湊化設計與環境適應能力同樣成為重要發展方向。隨著自動化產線對空間利用率要求的提升,小型化激光器及IP66高防護等級設計逐步普及,可在高粉塵、高濕環境中穩定運行。

2026年的全球射頻CO?激光器市場,正呈現出明顯的結構性變化。

一方面,中國市場加速崛起。以山西大威、SPT Laser為代表的本土企業,不僅在低功率市場實現穩固布局,更在500W級中高功率領域實現關鍵突破,推動“進口替代”進程不斷加快。同時,依托快速響應與定制化能力,中國廠商在國內市場占據越來越重要的位置。

另一方面,歐美品牌則通過強化技術優勢與產品差異化,在高端應用領域持續發力。以Luxinar、Kern等為代表的企業,通過技術合作、產品線延伸等方式應對競爭,并將業務重心逐步轉向半導體、光伏及醫療器械等高附加值領域。

從中長期來看,射頻二氧化碳激光功率的發展將呈現出更加清晰的演進方向。

首先,功率結構將進一步兩極分化。一端是向10W–40W發展的便攜化、精細化應用,另一端則持續向800W–1500W甚至更高功率的工業級應用延伸。

其次,復合加工將成為重要趨勢。射頻CO?激光器將與光纖激光器及超快激光器在同一設備平臺上協同工作,對溫控系統提出多回路協同控制與統一管理的更高要求。

最后,在全球環保法規趨嚴的背景下,綠色制造需求將持續釋放。由于射頻CO?激光器具備無耗材、無化學污染等優勢,其在包裝、印刷等傳統行業中的替代潛力將進一步顯現。

結語

2026年,射頻二氧化碳激光功率的競爭已從簡單的數字游戲,演變為一場關于效率、精度與智能化的全方位較量。 無論是中國制造在500W門檻的突破,還是歐美品牌在光束質量上的精益求精,最終受益的將是全球的終端用戶——他們將獲得更快、更精、更穩的激光加工體驗。

本文鏈接:http://www.xlbq888.com/info-detail/862.html